Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Pentru contabilizarea rezultatelor economico-financiare ale exercitiului, reglementarile contabile au instituit urmatoarele conturi :

121 “Profit sau pierdere”

129 “Repartizarea profitului”

Contul 121”Profit sau pierdere” la sfarsitul exercitiului financiar poate prezenta:

- Sold creditor cand veniturile exercitiului financiar sunt mai mari decat cheltuielile aferente (profit);

- Sold debitor cand veniturile exercitiului financiar sunt mai mici decat cheltuielile aferente(pierdere).

Contul 121”Profit sau pierdere” functioneaza astfel:

- La sfarsitul fiecarei perioade din cadrul exercitiului ( N ), se inchid conturile de venituri si cheltuieli prin contul 121. Rezultatul definitiv al exercițiului financiar se stabilește la închiderea acestuia și reprezintă soldul final al contului de profit și pierdere.

- La inceputul exercitiului financiar ( N + 1) se inchide Contul 121”Profit sau pierdere” aferent exercitiului financiar N. Avem doua situatii:

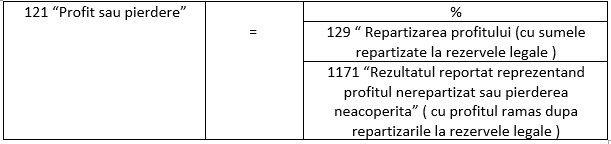

- Daca la finalul exercitiului N se concretizeaza profit , contul 121”Profit sau pierdere” se inchide prin urmatoarea formula contabila:

- Daca la finalul exercitiului N se concretizeaza pierdere , Adunarea Generala a Actionarilor poate hotari :

- Reportarea pierderii pentru exercitiile financiare urmatoare

In acest caz contul 121”Profit sau pierdere” se inchide prin formula contabila:

| 1171 “Rezultatul reportat reprezentand profitul nerepartizat sau pierderea neacoperita” | = | 121 “Profit sau pierdere” |

- Acoperirea pierderii din rezerve ( cu exceptia rezervelor legale ) sau din capitalul social in exercitiile urmatoare:

Punctul 423 din O 1802/2014 arata ca pierderea contabilă reportată se acoperă din profitul exercițiului financiar curent, după aprobarea situațiilor financiare anuale conform legii, și cel reportat aferent exercițiilor financiare precedente, din rezerve, prime de capital și capital social, potrivit hotărârii adunării generale a acționarilor sau asociaților, cu respectarea prevederilor legale. În lipsa unor prevederi legale exprese, ordinea surselor din care se acoperă pierderea contabilă este la latitudinea adunării generale a acționarilor sau asociaților, respectiv a consiliului de administrație.

Contul 129 “Repartizarea profitului” este un cont de repartizare a profitului care corecteaza in bilant profitul repartizat la rezervele legale, inainte de inchiderea exercitiului financiar N.

Exemplu:

Constituirea rezervelor legale, din profitul exercitiului financiar N, prin formula contabila :

| 129 “Repartizarea profitului” | = | 1061 “Rezerve legale” |

Contul 129 “Repartizarea profitului” se inchide prin formula contabila standard la inceputul exercitiului (N+1)

| 121 “Profit sau pierdere” | = | 129 “Repartizarea profitului” |

Comanda acum: MONOGRAFII CONTABILE